最近株式の信用建分を利確して現物を購入することが多いのですが、毎回20%の税金を払うことになるので、果たしてこれが本当に良い方法なのかふと疑問に思ってきました。本当は債券を信用建てした方が良いのでは?ということで、計算して確かめます。

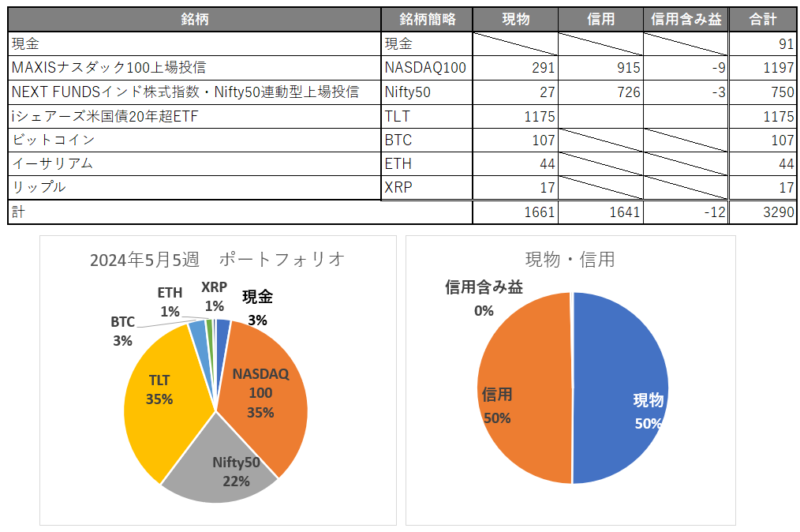

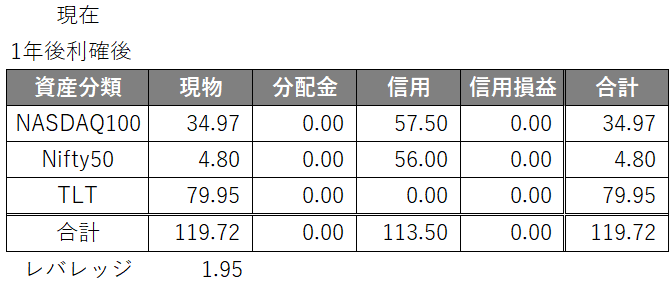

現在の保有割合

直近の保有割合はこのようになっています。暗号資産は置いておくとして、計算を単純にするために株式と債券のみで考えます。

レバレッジは約2倍であり、簡単のためNASDAQ100を75%、Nifty50を50%、TLT75%、そして有効数字2桁で計算していきます。

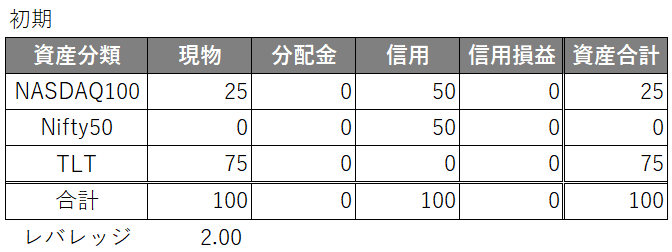

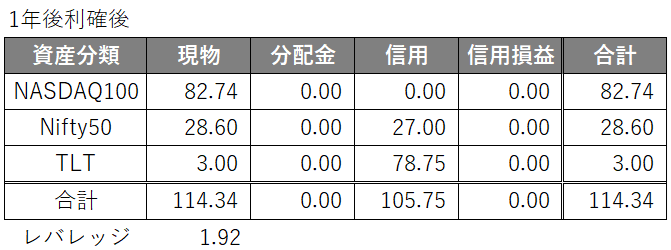

現在の信用建の使い方の場合(現物はTLTの全てとNASDAQ100)

ここで1年後の価格上昇と、分配金を下記の想定とします。これは私の主観のため明確な根拠はありません。当たらずといえども遠からず、とは思っています。

年間の価格上昇はNASDAQ100は10%、Nifty50は8.0%、TLTは5.0%

年間の分配金はNASDAQ100は0.20%×2回、Nifty50は0%×1回、TLTは0.50%×4回

また分配金や売却時には利益の20%の税金がかかります。

そして忘れてはいけないのは信用建てを権利確定日に持っていると、名義書換手数料がかかります。ETFは1口当たり5.5円が一般的で、6月6日現在の株価で計算すると2631ETF(NASDAQ100)は0.026%、1678ETF(Nifty50)は1.5%、2255ETF(TLT)は2.5%にもなります。

つまりこれらのETFを信用建で持つ場合、2631(NASDAQ100)はプラスですが、1678(Nifty50)と2255(TLT)はマイナスとなり、分配金よりはるかに高い手数料がかかります。そのためTLTは現物で持って分配金を得て、Nifty50は権利確定日に建玉を売却して翌日また建て直すべき、と考えていました。

この建て直しの一日で価格変動は無いと仮定し、計算した結果が次の通りです。

信用建の価格上昇分は定期的に利確して現物に置き換えることで効率は上がりますので、その操作を行います。

最終的に14.87%の利益となりました。あと売買手数料と信用建の利息がありますが、条件はほぼ同じということで省略します。

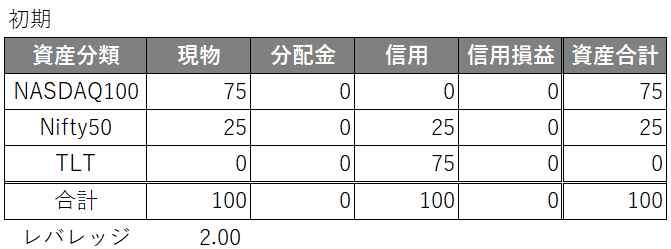

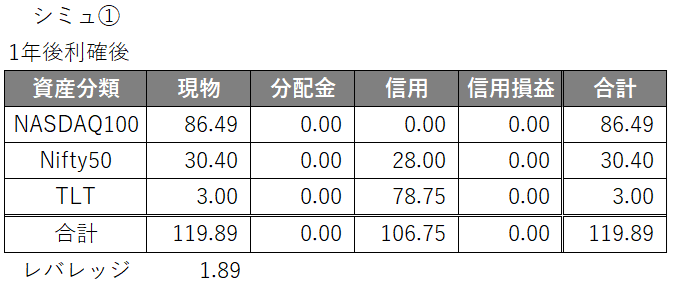

シミュレーション(現物はNASDAQ100の全てとNifty50)

今度は逆にNASDAQ100の全てとNifty50を現物で保持するパターンを見てみます。

思ったほど変わりませんね、むしろこの前提条件では現在の方が若干良い結果となりました。株式の利益と、債券の分配金でほとんどキャンセルされている感じです。

NASDAQ100やNifty50がもっと利益が高い場合は?

NASDAQ100、Nifty50の利益を先ほどの1.5倍と仮定します。

今度はややNASDAQ100を現物とした方が上回りました。ただ今回もそれほど大きな差は生まれませんでした。

その他

2255ETF(TLT)の基準価額が小さいことで、信用建で分配金がもらえない(権利確定日には売っておく必要がある)ことが判断を難しくしている原因のように感じます。よく株式分割などに対して単価が下がって買いやすくなるメリットがよく言われますが、ETFの信用買いという特殊な事例ではマイナスに働くということですね。

まとめ

まとめると、私の事例では利益の面からは大差が無く、そこまで気にする必要が無いことが分かりました。これまでの半年で大きな利益損失があったらどうしようと思いましたが、杞憂だったようです。またこのまま積み立てを継続していきたいと思います。