投資を行うにあたって、適切に分散されたポートフォリオを作成することで、リターンを下げずにリスクのみを下げられること(重要!)を過去に記載しました。それではどの商品(今回はETF)を組み合わせるとそれが実現できるのかをこれまでのデータから検討したいと思います。

【投資の基本】投資銘柄におけるリターン、リスク、相関係数とは – ちょっぴり理論派「ポッケ」の投資冒険記 (rironhapokke.com)

ETF比較対象

日本で投資を行うことを前提に、日本で上場しているETFを対象にしました。今は一覧に載せている数が少ないですが、これをどんどん充実させることで皆様のポートフォリオ設計の参考になればうれしいです。ではまずはインデックス投資の主流となっているオルカンを始めとする株式ETF、債券ETF、仮想通貨のビットコインを比較します。また外国株式や外国債券、ビットコインは為替の影響をそのまま受けるため、参考にドル円、ユーロ円、インドルピー円もあわせて記載しました。

- ドル円

- ユーロ円

- インドルピー円

- 2559 MAXIS 全世界株式(オール・カントリー)(為替ヘッジなし)

- 2633 NEXT FUNDS S&P500(為替ヘッジなし)

- 1545 NEXT FUNDS NASDAQ100(為替ヘッジなし)

- 1678 NEXT FUNDS インド株式指数(為替ヘッジなし)

- 1321 NEXT FUNDS 日経225(日経平均株価)

- 2255 iShares 米国債20年超(為替ヘッジなし)

- 2620 iShares 米国債1-3年(為替ヘッジなし)

- 2561 iShares Core 日本国債

- BTC ビットコイン

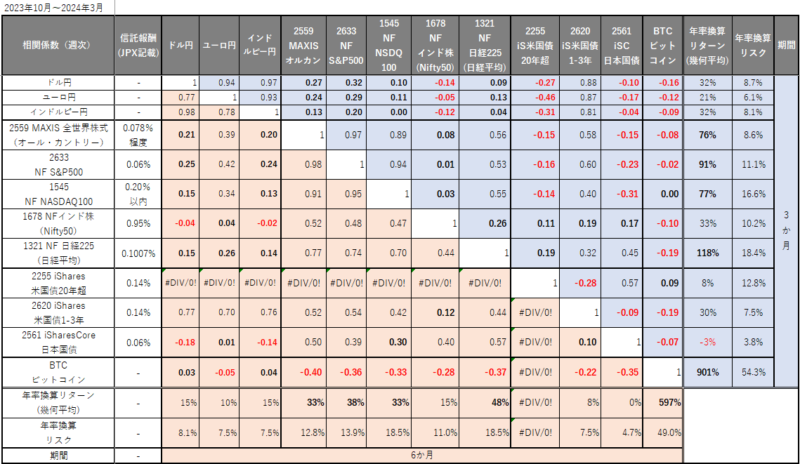

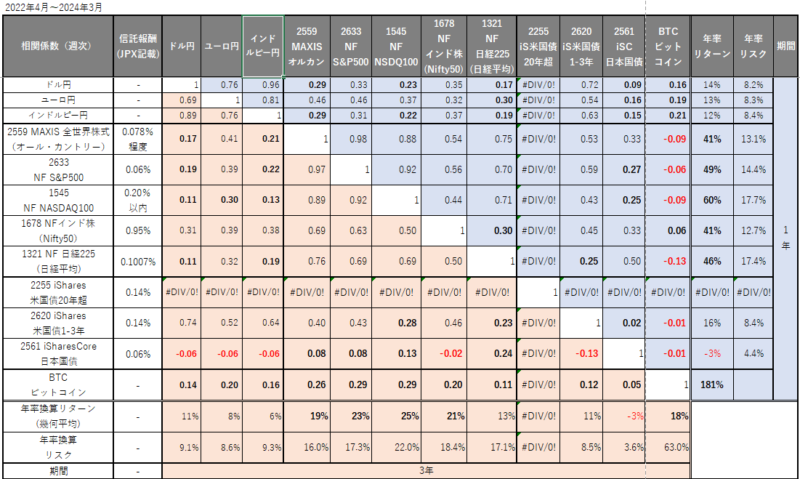

ETFのリターン、リスク、相関係数の比較一覧表

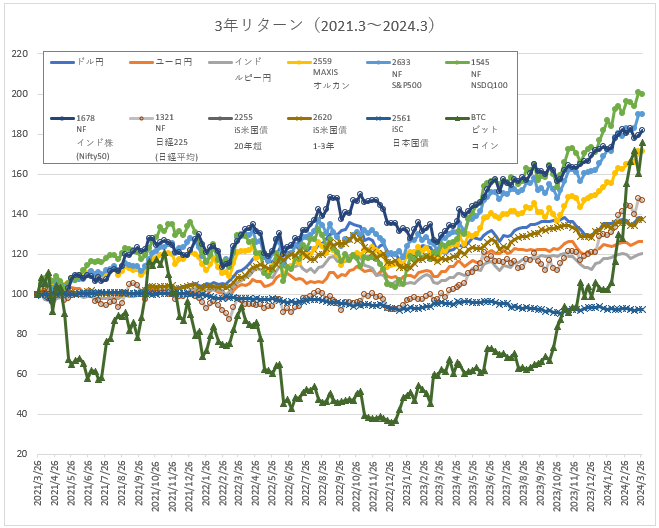

それでは、2022年度~2024年度における各ETFの直近3か月、6か月、1年、3年の年率リターン、年率リスク、相関係数を一覧にしました。分散投資を行う場合は相関係数が低いものを組み合わせることでリスクが下がります。また長期的にリターンを得たいので、今後も上昇する実力があると思える指数を選びたいものです。

前提条件 ・リターンは分配金を再投資すると仮定 ・購入売却の手数料、税金は考慮しない ・週次データを基にリスク、相関係数を計算 ・週次データは週末(東証取引日)の終値を基準とする

ETFの信託報酬については日本取引所グループ(JPX)のサイトに記載があります。

これらの表を見て分かることは、この3年だけではオルカンとS&P500はほぼ同じ動きをしていたということです。未来は多少の変化はあると予想しますが、この二つを持つことはほとんどリスクヘッジになっていないことを表しています。

また、やはり投資対象の国を変えると相関係数が低いことが分かります。単に指数だけでなく為替の影響が合わさるので、複数の国への投資は分散効果が高いということを表している結果です。

2255米国債20年超は最近開始したETFのため、長期のデータがありません。また参考のため本家のETFであるTLTを載せようかと思います。

ビットコインについては投資商品とは思えない値動きのため、私も昔から敬遠していました。が、株式や債券との相関係数が小さいことから、ポートフォリオのごく一部とすることでむしろリスクを下げられることに気づいてからは取り入れるようにしています。価値がゼロになってもよいと思える範囲でなら良い商品だと思います。

この一覧は全て為替ヘッジなしの銘柄を記載しています。これは個人的な考え方で長期的には為替の影響は無視できると考えているので、ヘッジコストがもったいないという思想です。ただ最近のリターンが高いのは円安の影響が大きいです。今後は為替ヘッジ有りも載せて比較したいと思います。

今後5年、10年という期間も含めて記載するつもりですが、まだ一覧の数が少ないのでこれらの商品から選ぶのは難しいでしょう。どんどん追加して客観的な情報を得られるようにしたいと思います。

【注意】毎回の記載ですが、これらのデータは過去のデータのため、今後も同じ傾向で動く保証は一切ありません。これらは事実の値ではありますが、あくまで参考としてください。