ポッケです。これまで直感と勢いで生きてきましたが、2021~2022年の投資大失敗により理屈に合った行動が出来ているかを少しずつ気にするようになりました。昨年の終わりごろからレバナスの課題に向き合ってから、投資ブログを読み漁ったりする中で信用取引の活用にたどり着きました。そんな中、あるブログで紹介されていた「ライフサイクル投資術」という本を見つけ、自分に近い考え方であることに激しく共感を覚えましたので今回紹介したいと思います。

投資のリスク(値動きの幅)を抑えるには

投資のリスクを下げるためには資産分散と時間分散を行うこと…どこにでもそう書いてあると思います。資産分散はまだ分かりやすいですね。値動きの違う(=相関係数の低い)資産に分散することで、同じリターンでもリスクを減らすことができます。

時間分散はどうでしょうか。私がいつも見る説明は、ドルコスト平均法で定額で積み立てることでリスクを減らすことができる…ではないでしょうか。一括投資では直後に価格が下がれば高値掴みとなってしまう。そのため積立投資を行うことでリスクを下げることができるのだ、と。しかしよく考えると、序盤はコツコツと小額からスタートしますが、投資終盤で価格が下がると結局は大ダメージです。実は積立投資で防ぐことができるのは積立直後の暴落だけなのです。

ライフサイクル投資術とは

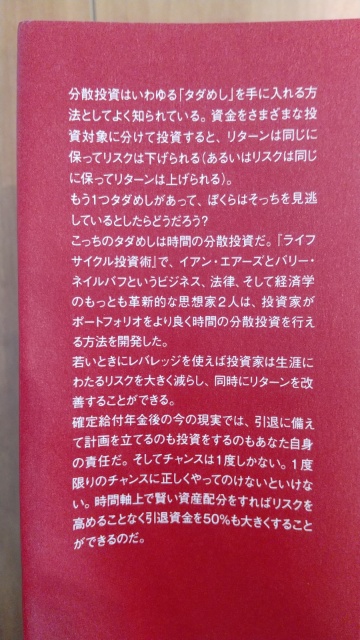

この本に書かれているのは本当の意味での時間分散です。投資額が徐々に増えていく通常の方法では、最後は大金をリスクにさらすことになりますが、もしリスク資産(本書では株式)を保持する額が最初から最後まで同じだとしたら…どうでしょう。方法としては序盤はレバレッジをかけ、終盤にかけて徐々に株式の割合を下げていきます。

積立投資では序盤の暴騰の利益にはありつけず、終盤の暴落をまともに受ける可能性がありますが、ライフサイクル投資術ではレバレッジをかけてでも序盤のリスク資産を増やしにいきます。その後、徐々に株式の割合を下げていくので、序盤の暴騰では十分に利益を出すことができ、終盤の暴落が起きてもその分をカバーできるのです。

詳細は割愛しますが、様々な(あらゆる?)パターンで、このライフサイクル投資術の効果があるのかを定量的に示していきます。自分の考えがの裏付けが数字で示され、補強されるとさらにやりがいが出てきますね。この投資法は若い人の方がより効果が出ますので、20代、30代の方はぜひ一度読んでいただき視野を広げていただければと思います。

ライフサイクル投資術の注意点

この投資方法は働いている方が先の収入を見込んでレバレッジをかけ、リスク資産の時間配分を長期で均すことで効果が出るものになっています。数年レベルでは暴落が起きた際に元には戻りません。実践する場合は、自身の許容できるリスクをしっかりと判断してからにしましょう。

またこの本はアメリカ人の筆者がアメリカ人のために書いています。そのため日本人の私たちが行う場合は為替のリスクを考慮する必要があります。その点も踏まえて私の考え、解釈とともに今後検証しながら記載していきたいと思います。

投資はみなさまの「ポッケ」の範囲で、慎重に自己責任でお願いします。

にほんブログ村

クリックいただくとランキングが上がり励みになります。